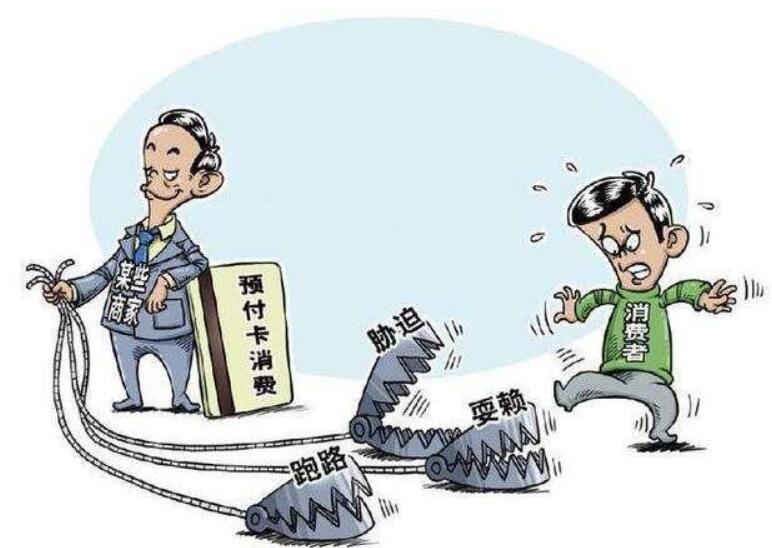

核心提示:预付卡消费纠纷频发,一些小商家经营没保障,跑路、换老板、“霸王条款”层出不穷,有消费者为避免上当,转投大型商家,殊不知,店大同样“欺客”。

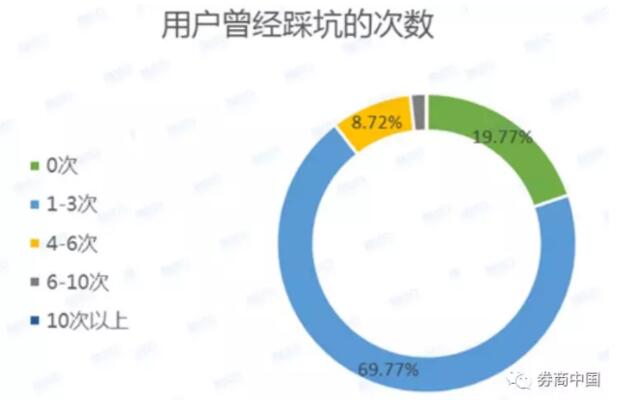

“舒服吗~~~办卡吗~~~五万还是十万的呀~~~”相信很多刷“抖音”的小伙伴都看过类似的视频,在“享受”服务的过程中忽忽悠悠地就被办了各种美容卡、洗车卡、健身卡、超市卡……“先充值、后消费”的预付卡成了消费者面临的两难选择,不办吧单次消费很贵,办吧又会担心服务打折、突然关店、换老板、霸王条款……办卡消费俨然成了让消费者提心吊胆的“定时炸弹”。《证券时报》的一份调查显示,有超8成的消费者曾踩过预付卡的“雷”。

商家借预付卡稳定客源,刺激消费,消费者也可享受一定优惠,这本应是“双赢”的局面,现实中却是纠纷频发。一些小商家经营没保障,跑路、换老板、“霸王条款”层出不穷,有消费者为避免上当,转投大型商家,殊不知,店大同样“欺客”……本期e查到底,将为您戳穿预付卡消费中的“套路”,助您不再上当。

小商家:变脸、跑路……花式坑你没商量

进店时店员齐喊“欢迎光临”、服务时果汁糖果不断、出门时也是“欢迎下次再来”……很多人被这种热情服务所打动,办了理发店的会员卡,之后却发现,本想简单剪个头却被要求做各种附加服务。还有人吐槽称,办美容卡前服务热情周到,一旦交了钱马上就“变脸”,服务变得特别敷衍……

更有奇葩的,杭州某健身房竟然模仿消费者签字,小金在某健身房花3000元买的十节私教课,只上了两次就被告知“已经上完了”……

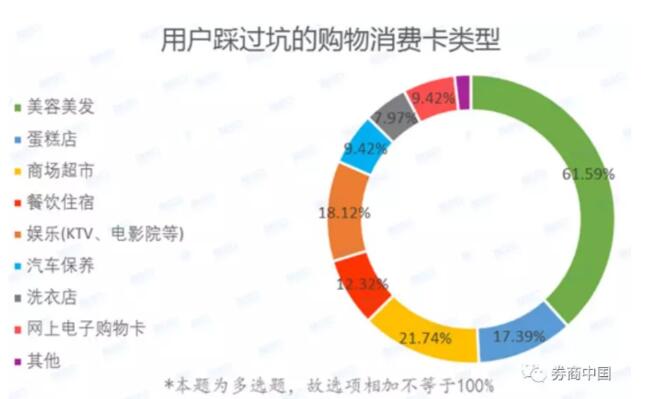

《证券时报》调查显示,美容美发行业是预付卡陷阱的“重灾区”,超6成的受访者表示曾经踩过坑,比例远远超过其他类型的购物消费卡。专家表示,像美容、理发、健身等体验性很强的项目,办卡需要三思,因为它可能无法提供像第一次体验那样的服务质量。

“钱还没花完,人就不在了”,小品里的这句调侃放在消费者身上可不那么好笑。江苏南通的刘女士在一家烘焙连锁店办了800元储值卡,本想着市里有十几家分店,信得过,没料到老板突然携款潜逃了,身边不少人拿着储值卡却无处退款。山东济南市民王先生,赶着小区附近健身房开业前酬宾活动办了健身卡,可开业时间已过大门却依然紧闭……

“充3000返500,返的这500能不能退?”海鲜城突然歇业,想退还剩余的493元时却被告知“卡内赠送金额不予退还,这是行规”! 花1600元办健身房年卡,却被告知只是“初级会员”,只能每天下午三点到四点锻炼,想不限时就要加钱……

“最终解释权”这一“霸王条款”被废止多年后仍然死而不僵,实际上是忽视合同造成的,消费者经常是一手交钱一手拿卡,很少会签订合同。《经济日报》的一项调查显示,超过半数的商家明确表示不签订任何形式的合同,仅有口头约定,消费者的权益没保障,事后也会苦于没有证据而难以维权。

类似的事件,在全国各地时有发生,然而由于常发生在中小商家,涉案金额较小,消费者往往选择自认倒霉,即使报警、投诉,也往往面临立案难、取证难、执行难等困境。

大商家:说倒就倒、发卡变集资……店大依然“欺客”

小商家办卡太不靠谱,那挑有实力的大商家总可以吧?然而店大同样“欺客”,而且由于其客户多,覆盖范围广、涉及金额较大,一旦出事往往影响很大。

近日,全国连锁的“悠游堂”亲子园突然大范围关店跑路,众多家长中招。北京的范女士称,7月中旬去时还一切正常,8月份就已人去店空。悠游堂官方微博、微信也早已停更。而仅在其最新一条微博下就能看到来自北上广深等17个城市家长的控诉。有家长表示:“撤店之前还做个活动,充了大几百,充完他们就跑了。”

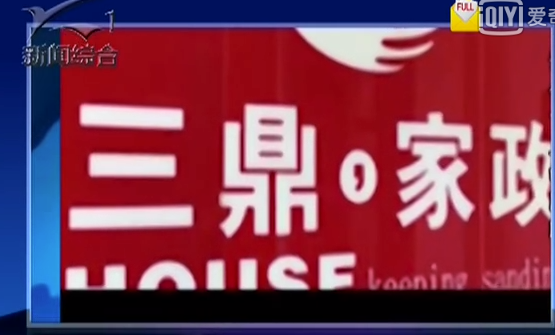

几乎与此同期,北京、郑州、西安、武汉、上海等城市,都有关于“三鼎家政疑似跑路,用户退款难”的消息曝出,截至7月11日,三鼎家政全国28个分部、百余家分公司全部瘫痪,一名曾在其北京总部工作的女士称,她们办公室被拖欠了几十万工资,她还目睹了董事长任富强跳窗躲讨薪、保洁阿姨讨薪不成威胁要跳楼……

随着老龄化社会的到来,很多老人将目光瞄准了高端养老机构,然而即使是一些证照齐全的“明星级”养老机构,背后也暗藏陷阱。江西有两家采用“会员制”模式的养老院,根据投资金额给予不同的优惠,甚至还提供诱人的“返利” 然而当老人们将数十万的“养老钱”投进去后,企业负责人却突然卷款逃往海外,“这些钱都是从牙缝里挤出来的,被卷走后根本不知道怎么跟孩子们开口。”79岁的邓某说。截至今年6月,该事件已有超过4000人报案,报案金额超过5亿元。

严监管:专家呼吁资金全额托管 地方出手“破冰”

预付卡是一种双赢的营销手段,商家可以借此提前收回成本,顾客也可以享受部分优惠,其存在本身是有积极意义的。不过目前很多商家其实是无资格、或者违规发售预付卡的。而且有很多商家并不清楚预付卡“有人管”,尤其是一些街边小店,也因此成了消费者受害的“重灾区”。

商务部2012年发布的《单用途商业预付卡管理办法(试行)》要求发卡企业在开展业务之日起30日内办理备案手续,不过由于这是事后备案,大量应备案而未备案企业游离在监管之外。

央行等部门联合出台的《关于规范商业预付卡管理的意见》中规定,预付卡要建立实名制度,不记名卡面值不超过1000元,记名卡面值不超过5000元。上述《管理办法》第19条还进一步规定,记名卡不得设有效期;不记名卡有效期不得少于3年。不过实际情况却是大额不记名预付卡比比皆是,有效期也是商家各自为政。

中国最早涉及预付卡领域的学者,中国政法大学教授吴景明在接受采访时表示,预付卡在绝大对数情况下是没有被监管的。商家自行向社会公众、向广大消费者发卡,钱在进了企业腰包以后,就当作自己的资金去使用,其用途实际上是没有人去监管的,可以说是“想怎么用就怎么用”。商家拿了钱以后如果没有按约定提供商品或服务,它实际上就是一种自融,“就是非法集资”。

目前对于预付卡资金的管理,是按照一定比例放在银行的预管模式,但大部分资金还是由商家自行支配,不能避免资金被滥用,甚至卷款跑路。对此,吴景明教授呼吁,应该将预付卡资金全额进行第三方托管。

为了规范预付卡消费市场秩序,近年来部分地区也出台了地方性法规:浙江省要求新开业的商家半年内不得要求消费者办卡;湖北明确将“卷款跑路”视作欺诈行为;上海将预付卡接入统一的监管服务平台,市民通过“卡包”就能查看商家信息……未来,对预付卡的监管还会进一步收紧。

防踩坑:与其忍气吞声 不如事先警惕

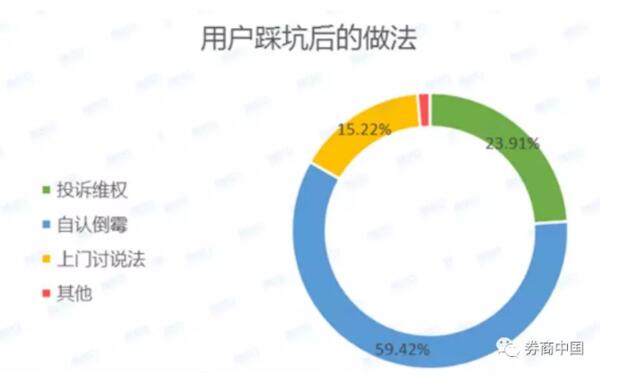

尽管办卡“踩坑”高发,但在遭遇预付卡的种种陷阱和不公之后,大多数人却选择了忍气吞声,自认倒霉。《证券时报》调查显示,在购物卡消费踩坑后,选择自认倒霉的人群过半,占比59.42%。有人坦言,维权也没什么用,还不够浪费时间的。仅23.91%的用户会选择投诉维权,15.22%的用户会选择更加直接的方式——上门讨说法。

不过有意思的是,尽管有超过80%的用户在使用购物消费卡的过程中踩过坑,但是对于预付卡持反对态度的仅有8.14%;有37.79%的用户非常支持预付卡,认为其使用方便又实惠,自用或送礼都不错;过半用户对此持中立态度,认为存在即合理。

预付卡成为日常消费的“刚需”,除政府部门监管之外,如何避免“踩坑”就成了消费者的必修课。可能有人会说查看营业执照、签订合同等,但实际情况是一旦消费者提出此类要求往往会被商家以各种理由搪塞,甚至干脆放弃交易。那么作为普通消费者,究竟应该如何防范预付卡消费陷阱呢?

大商家:尽管大商家也不一定靠谱,但相比小商家而言仍然多了一些保障。消费者在掏钱办卡前,可以事先在网上查看商家口碑,做到心中有数。即使万一踩到“坑”,受害者们也较容易“抱团取暖”集体维权。

少充钱:发卡商家为了让消费者多充钱,往往会设置不同的优惠条件,如充2000可打八折、充5000可打六折、充10000打三折等等,消费者不应被眼前的折扣冲昏了头脑,还应结合自身实际需求,综合考虑消费能力、频率等因素,理性掏钱。

留证据:交钱办卡后一定要索要票据,妥善保管好发票和消费凭证,并检查票据上的签章是否清晰可辨,一旦发生问题便于向有关行政主管部门申诉。此外每次消费后注意核对余额动态,以防卡内余额缺失。(赵磊)

【资料来源:新华网、人民网、半月谈、未来网、经济日报、法制日报、法治周末报、中国青年报、证券时报、新京报等】

中国搜索拥有中央网信办批准的新闻信息采集、发布资质,转载本网稿件请注明来源为中国搜索!